ケース① 住宅と土地を同時に購入する

土地と建物の両方を購入する場合では、住宅ローンを利用するため、まずは建物の仮契約を交わします。

その後一般的には、土地の申し込み→土地引き渡し→建物の本契約→着工→引き渡しという流れになっています。

お金の流れでは、住宅ローンの融資が土地、建物の2回に分けて実行されます。

まずは家を建てるのに必要な土地を購入する際に、土地の引き渡し時に融資が実行されます。

しかし、返済は建物の融資後に建物分と合わせてスタートするので、建物が完成するまでは利息のみ毎月支払います。

一方、建物代金の支払いは、着工時の着工金、上棟時の中間金、完成時の残代金の3回に分けて行わなければなりません。

融資のタイミングは建物の完成時となるため、着工金、中間金はつなぎ融資を活用します。

つなぎ融資後は、住宅ローンの融資が実行されるまで利息のみを支払います。

住宅ローンの融資が実行された後から、返済が始まります。

※住宅ローンの融資を土地・建物併せた1本立てにして、土地購入時からつなぎ融資を使うケースもあります。

※土地、建物の契約手付金の金額は不動産会社、住宅会社によって異なります。

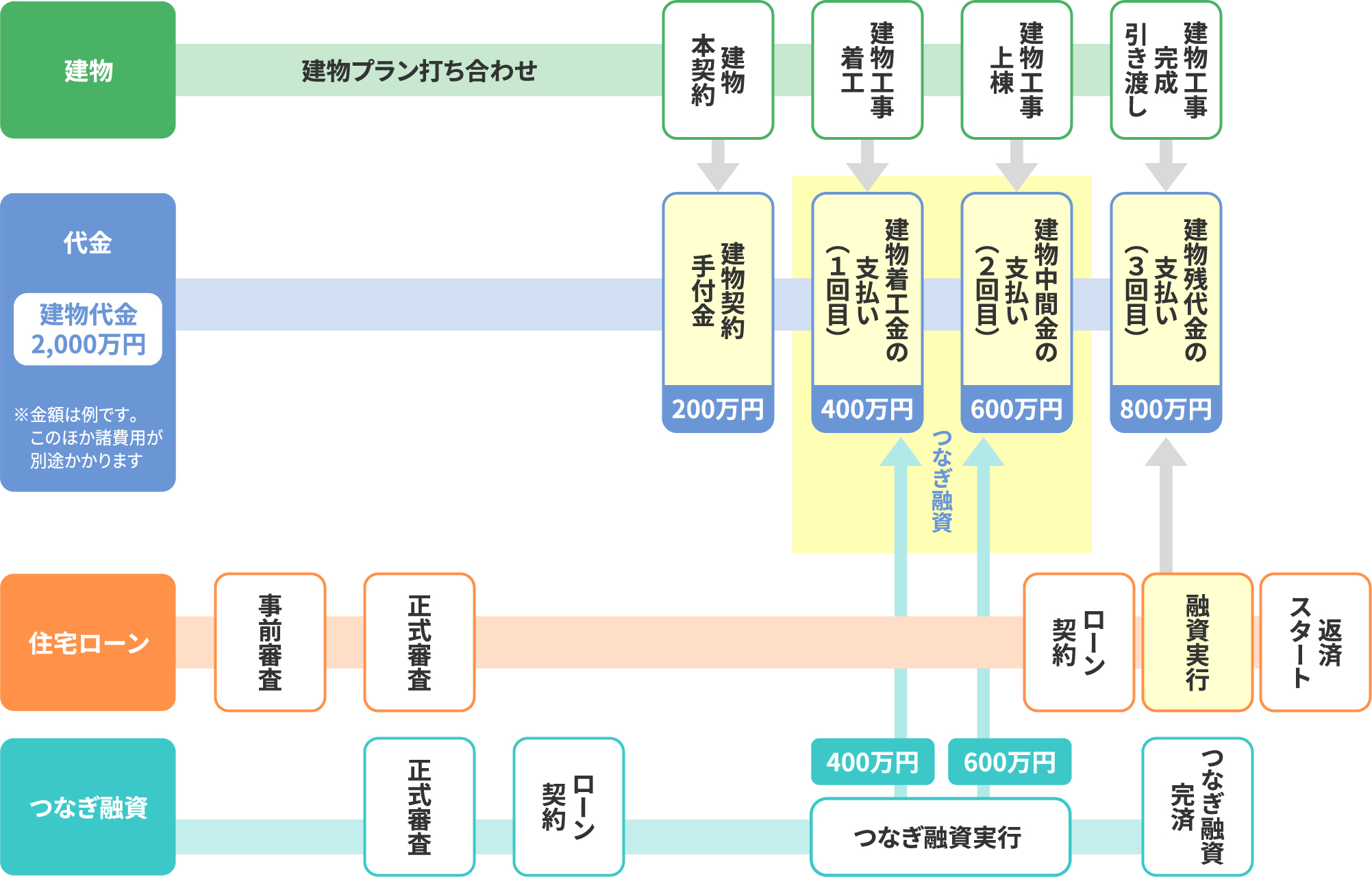

ケース② 土地はあり、住宅のみ購入する

土地がある状態で建物を購入する場合は、建物にのみ住宅ローンを活用します。

建物の代金は、着工時の着工金、上棟時の上棟金、完成時の残代金の3回に分けて代金を支払わなければなりません。

しかし、融資のタイミングは建物の完成時となるため、着工金、中間金はつなぎ融資を活用します。

つなぎ融資後は、住宅ローンの融資が実行されるまで利息のみを支払います。

住宅ローンの融資が実行された後から、返済が始まります。

※建物の契約手付金の金額は、住宅会社によって異なります。

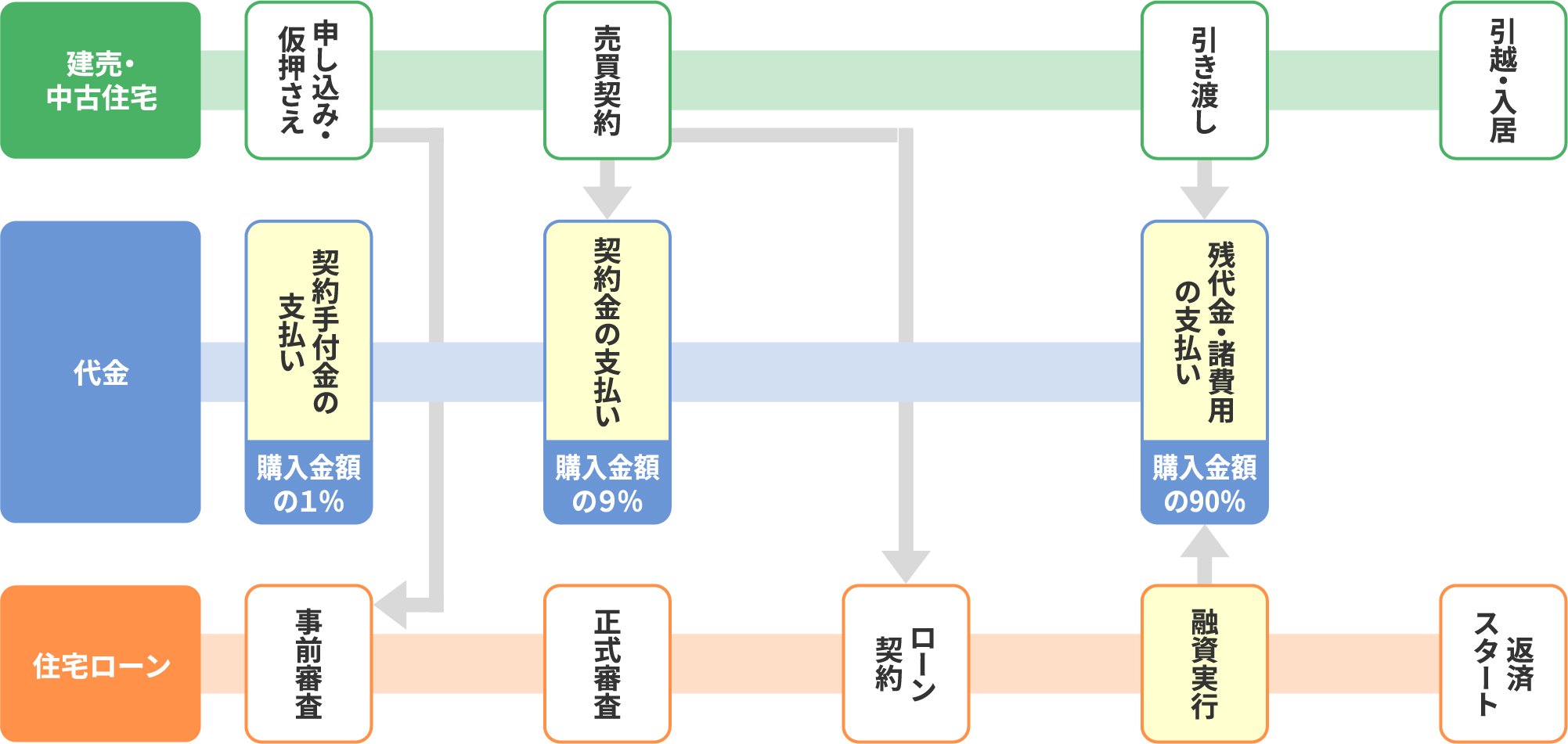

ケース③ 建売住宅・中古住宅を購入する

建売住宅、中古住宅を購入するケースでは、土地と完成している建物を同時に購入できるため、ケース①②のように、住宅ローンが2本になったり、つなぎ融資が必要になったりすることはありません。

引き渡し時に住宅ローンの融資が実行され、その後返済がスタートする。

失敗しないシタク